フリーターとして働いていると、社会保険への加入が本当に必要なのか悩む方は多いのではないでしょうか。

本記事では社会保険と国民健康保険の違いや、それぞれのメリット・デメリットを詳しく解説します。

自分の働き方にあわせて、将来を見据えたベストな判断ができるよう、ぜひ参考にしてください。

フリーターが社会保険に入る為の主な4つの条件

フリーターの方が社会保険に加入するためには、いくつかの条件を満たさなければなりません。主な条件としては、具体的に以下の4つのポイントが重要になります。

更に詳しく、パートの社会保険の加入条件やメリット・デメリットを知りたい方は、以下記事も参考にしてください。

関連記事:パートの社会保険とは?加入条件やメリット・デメリットを徹底解説

週20時間以上の労働

フリーターの方が社会保険に加入するための条件の一つ目は、1週間の働く時間が20時間以上であることです。会社と取り決めた「所定労働時間」を指し、毎日の残業時間はここに含まれません。

例えば、普段は週に18時間働いていて、時々残業して20時間を超えるケースでは、この条件を満たしたことにはならないので注意が必要です。あくまで、契約で定められた基本的な労働時間が週20時間以上であることが求められます。

週20時間という基準は、雇用保険の加入基準なども参考に設定されており、被用者としての実態があるかどうかの一つの目安とされています。安定して週20時間以上働く契約であれば、社会保険の加入対象となる可能性が高いです。

参考:年金Q&A|日本年金機構

月8.8万円以上の賃金

社会保険に加入するための二つ目の条件として、原則、給料が月に8万8千円以上であることが必要です。年収に換算すると、およそ106万円以上になります。

8万8千円という金額は、国民年金の保険料を自分で納めている人たちとのバランスを考えて設定されています。もし、この金額よりも少ない給料で厚生年金に加入できてしまうと、国民年金の保険料よりも少ない負担で、将来もらえる年金が多くなってしまい、不公平感が生まれる可能性があるためです。

そのため、毎月の給料がこの基準額以上であることが、社会保険に加入するための大切なポイントとなります。給料には、基本給だけでなく、毎月決まって支払われる手当なども含まれますが、ボーナスや残業代は通常含めずに計算するので、その点も覚えておきましょう。

参考:短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構

2カ月超の継続雇用見込み

フリーターの方が社会保険に加入するための三つ目の条件は、同じ職場で2カ月を超えて働く見込みがあることです。

令和4年9月までの条件は「1年以上の勤務が見込まれること」とされていました。しかし、令和4年10月からは、より多くの方が社会保険の恩恵を受けられるように、期間が短縮されました。

フルタイムで働く正社員の方と同じように、「2カ月を超える雇用の見込み」があれば、条件を満たすことになります。以前よりも短い期間で社会保険に加入できるようになったため、フリーターの方にとっても加入のハードルが少し下がったと言えるでしょう。

学生ではない

社会保険に加入するための条件の四つ目として、学生ではないことが挙げられます。

原則として、昼間学生や専門学校生などは、アルバイトで他の条件を満たしていても社会保険の適用対象外となります。

学生は卒業や進学などで労働条件が短期間に変わることが多く、その都度、社会保険の手続きを行うのが大変というのが主な理由です。ただし、以下の例外もあります。

- 卒業した後も同じ職場で引き続き働くことが決まっている場合

- 休学中の場合

- 夜間学部や通信制の学校に通っている学生

社会人学生などは、学生であっても社会保険の適用対象となる場合があります。一概に学生だから加入できないわけではなく、個人の状況によって判断されることを覚えておきましょう。

社会保険と国民健康保険のそれぞれの違い7つ

日本には、病気やケガ、将来の年金などに備えるための公的な保険制度として、主に「社会保険」と「国民健康保険」の2つがあります。

2つの保険制度は、名前は似ていますが、いくつかの違いがあります。主な違いは以下の7つです。

加入対象者

社会保険と国民健康保険では、加入する「加入対象者」が異なります。国民健康保険の加入対象者は主に、以下のとおりです。

- 自営業の方

- フリーランスとして働いている方

- 農業や漁業に従事している方

- 退職して現在は無職の方

- 学生

会社員や公務員など、社会保険に加入していないほとんどの方が対象となります。

社会保険は、主に会社員や公務員として働いている方が加入する保険です。原則として、従業員が5人以上いる会社や工場などの事業所で働く場合は、本人の意思にかかわらず加入対象です。

ただし、パートやアルバイトの方でも、一定の条件を満たせば社会保険の対象となる場合があります。どちらの保険に加入するかは、ご自身の働き方や置かれている状況によって決まります。

保険料の計算方法

社会保険と国民健康保険では、毎月の保険料の計算方法が異なるのも特徴の一つです。国民健康保険の保険料ですが、以下を考慮して決まります。

- 前年の所得

- 世帯に何人加入者がいるか

- 住んでいる市区町村によっては持っている資産

同じ収入でも住んでいる場所や家族構成によって保険料が変わることがあります。社会保険の中の健康保険料は、主に毎月の給料に、決められた保険料率を掛けて計算される仕組みです。

保険料率は、加入している健康保険組合や都道府県によって異なります。計算された保険料は、働いている本人と会社が半分ずつ負担するのが一般的です。

扶養家族の扱い

社会保険と国民健康保険では、家族を養っている場合の「扶養家族の扱い」にも大きな違いがあります。国民健康保険には、基本的に「扶養」という考え方がありません。

家族がいる場合、父・母・子の3人家族であれば、それぞれが国民健康保険に加入し、人数分の保険料を支払う必要があります。ただし、保険料の請求や支払いは世帯主が一括して行う形です。

社会保険には「扶養」制度があります。社会保険に加入している人に養われている家族で、年間の収入が130万円未満など一定の条件を満たせば、その家族は自分で保険料を支払うことなく、社会保険の保障を受けられると言うものです。被保険者一人が保険料を支払うことで、条件を満たす扶養家族も一緒に、保障の対象になります。

傷病手当金

病気やケガで働くことができなくなった場合に生活を支える給付金として「傷病手当金」がありますが、社会保険と国民健康保険で扱いが異なります。国民健康保険には、原則として傷病手当金の制度はありません。

自営業やフリーランスの方が病気やケガで長期間仕事ができなくなっても、国民健康保険から自動的に傷病手当金が支給されることはないです。ただし、一部の国民健康保険組合では、任意で加入できる付加保険として、傷病手当金に似た制度を設けている場合がありますから、事前にしっかりと確認しておきましょう。

また、社会保険には、傷病手当金の制度があります。業務外の病気やケガで連続して3日を超えて仕事を休み、給料がもらえない場合には、4日目から最長1年6カ月間、おおよそ給料の3分の2程度の金額が支給されるものです。

出産手当金

出産のために仕事を休む必要がある場合、その間の生活を支える「出産手当金」についても、社会保険と国民健康保険では違いがあります。

国民健康保険には、原則として出産手当金の制度はありません。国民健康保険に加入している自営業の方やフリーランスの方が、出産のために仕事を休んでも、その間の収入を補うための給付金は国民健康保険からは支給されないのです。ただし、出産にかかる費用の一部を補助する「出産育児一時金」は、国民健康保険にも社会保険にも共通してあります。また、社会保険には、出産手当金の制度があります。

出産手当金は、出産予定日以前42日(双子以上の場合は98日)から、出産後56日までの範囲内で、会社を休んで給料が支払われなかった期間に対して支給されるものです。

保険証の種類

病院にかかるときに提示する保険証は、社会保険と国民健康保険で種類が異なります。国民健康保険の場合、保険証は市区町村から交付されるのが一般的です。一つの世帯に一枚の保険証が発行され、世帯の加入者全員の情報が記載されているか、個人ごとにカード形式で発行されます。保険証の管理や手続きについては、お住まいの市区町村の役所で対応しています。

社会保険の保険証は、加入している健康保険組合や全国健康保険協会から、勤務先を通じて交付されるのが一般的です。被保険者一人ひとりに個別の保険証カードが発行され、扶養家族がいる場合は、扶養家族にも個別の保険証が交付されるのが特徴です。

保険料の負担額

毎月の保険料負担額は、社会保険と国民健康保険で大きく異なります。

国民健康保険の場合、保険料は全額を加入者自身(正確には世帯主)が支払う仕組みです。市区町村から通知される保険料の全額を、定められた期限内に納付することが求められます。

社会保険の保険料は、加入者本人と勤務先の会社が半分ずつ負担する「労使折半」と言う形態をとっているのが特徴です。例えば、健康保険料が月に2万円の場合、加入者本人の給料からの天引きは1万円となり、残りの1万円は会社が負担する仕組みになっています。

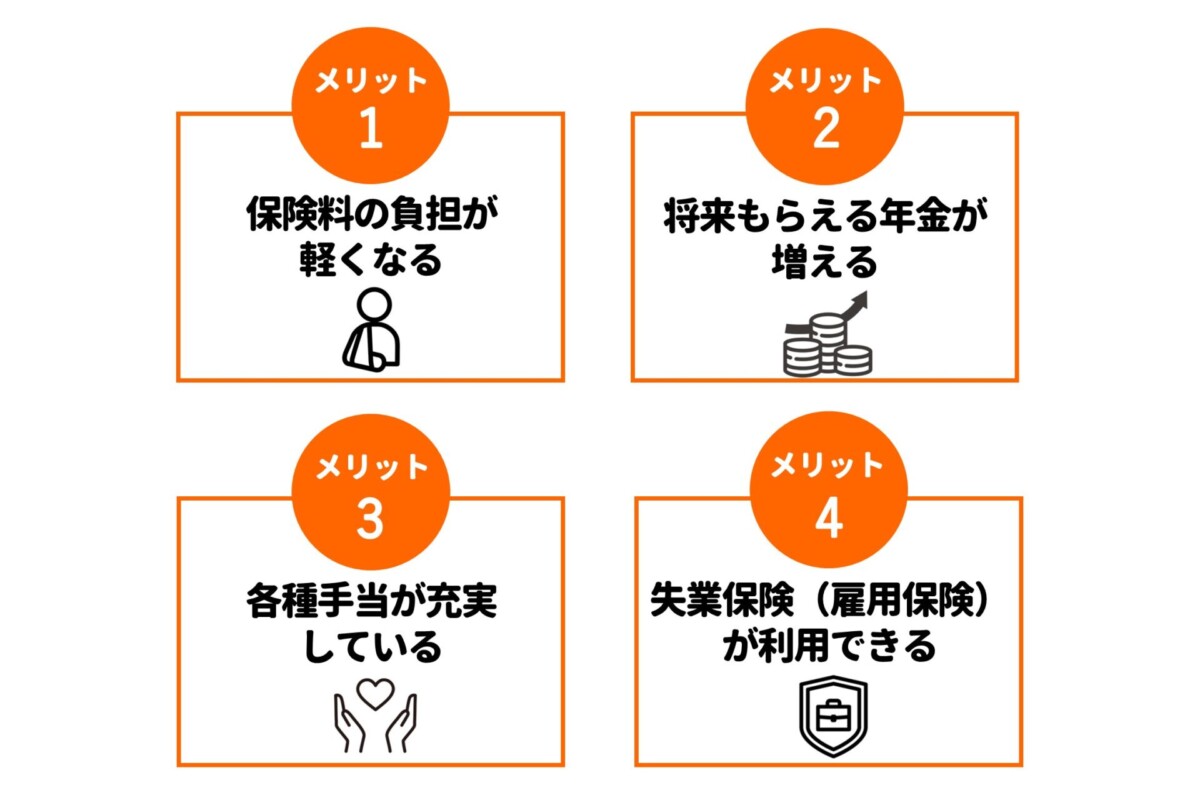

フリーターが社会保険に入るメリット4つ

フリーターの方が社会保険に加入すると、以下の4つのメリットがあります。

保険料の負担が軽くなる

フリーターの方が社会保険に加入する大きなメリットの一つに、保険料の自己負担が軽減される場合がある点が挙げられます。

社会保険のうち、健康保険料や厚生年金保険料は、勤務先の会社と従業員本人とで半分ずつ負担する「労使折半」と言う仕組みがあります。

国民健康保険や国民年金は、原則として全額を自分で支払わなければなりません。そのため、社会保険に加入することで、結果的にご自身が支払う保険料の額が、国民健康保険や国民年金に個人で加入する場合よりも少なくなるケースが多いです。毎月の支出を抑える上で、とても助かるメリットになるでしょう。

将来もらえる年金が増える

フリーターの方が社会保険に加入するメリットの二つ目は、将来受け取ることができる年金の額が増える点です。

日本の公的年金制度は、基本的に2階建ての構造になっています。1階部分が、20歳以上の全国民が加入する「国民年金(基礎年金)」で、会社員や公務員などが加入する社会保険の「厚生年金」が2階部分にあたります。

社会保険に加入すると、厚生年金にも加入することになるため、国民年金だけに加入している場合と比べて、将来受け取れる年金額が上乗せされることになります。厚生年金の加入期間や納めた保険料に応じて年金額は変わりますが、長期的に見ると大きなメリットと言えるでしょう。

以下の記事では、パートで働く65歳以上の方が社会保険に加入するための条件やメリット・デメリットも紹介しているのであわせてご覧ください。

関連記事:65歳以上パートの社会保険の加入条件とは?メリット・デメリットも紹介【社労士監修】

各種手当が充実している

フリーターの方が社会保険に加入する三つ目のメリットとして、国民健康保険にはない手当が充実している点が挙げられます。

例えば、業務外の病気やケガで仕事を長期間休まなければならなくなった場合に、生活を支えるために支給される「傷病手当金」があります。また、出産のために仕事を休んだ際に受け取れる「出産手当金」も社会保険の大きな特徴です。

傷病手当金や出産手当金は、国民健康保険には原則として備わっていません。例えば、国民健康保険の場合だと、もしもの病気やケガ・出産などで収入が途絶えてしまうリスクがあるのに対して、社会保険だと手厚い保障をしてくれます。生活の保障制度があることで、より安心して日々の生活を送ることが可能になるでしょう。

失業保険(雇用保険)が利用できる

フリーターの方が社会保険に加入する四つ目のメリットは、万が一仕事を辞めたり、解雇されたりした場合に、「失業保険(雇用保険)」の給付を受けられる可能性がある点です。

社会保険が適用される事業所で働くと、多くの場合、雇用保険にも同時に加入することになります。雇用保険に一定期間加入していて、働く意思と能力があるにもかかわらず仕事に就けない状態であるなど、いくつかの条件を満たせば、再就職するまでの間、生活を支えるための基本手当が支給されます。

給付があることで、焦らず次の仕事を探す時間を確保できたり、生活費の不安を軽減したりすることが可能です。フリーターとして働く上で、もしもの時の備えがあると、精神的な安定にもつながるでしょう。以下の記事では、パートの雇用保険の加入条件や失業保険を受け取る場合や、保険が外れた際についても更に詳しく解説しているので、あわせてご覧ください。

関連記事:パートの雇用保険の加入条件は?失業保険を受け取る場合や保険が外れた際について解説【専門家監修】

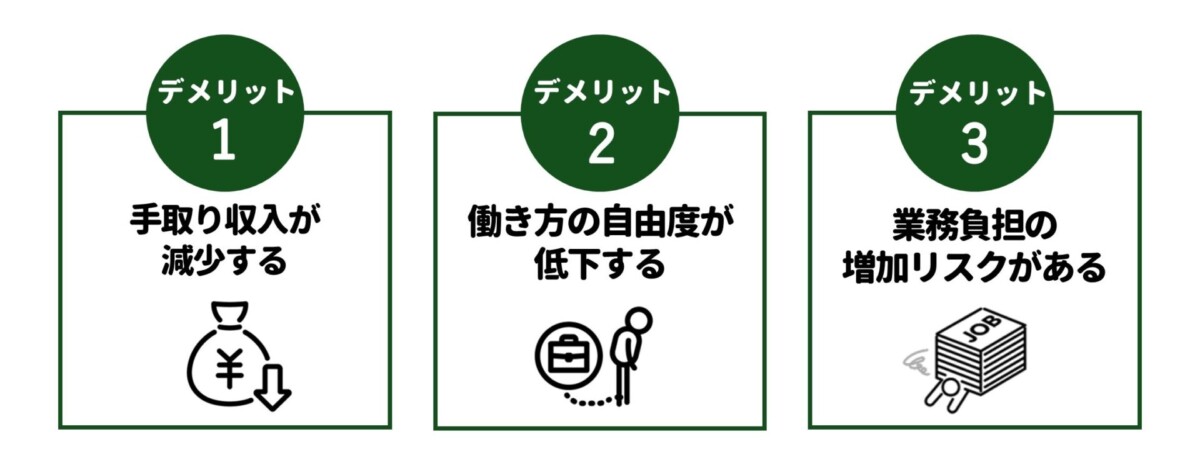

フリーターが社会保険に入るデメリット3つ

フリーターの方が社会保険に加入すると多くのメリットがありますが、以下のデメリットもあります。

手取り収入が減少する

フリーターの方が社会保険に加入する際に、まず考えられるデメリットの一つが、毎月の手取り収入が減ってしまうことです。

社会保険に加入すると、以下が給料から天引きされます。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

上記の保険料は、収入にもよりますが、合計すると月に数千円から数万円程度になることもあります。

国民健康保険や国民年金に加入していなかった方や、保険料の負担が少なかった方にとっては、実際に手元に残るお金が減ったと感じるかもしれません。

特に、年収が130万円を超えて、これまで家族の扶養に入っていた方が扶養から外れて自分で社会保険に加入する場合、新たに保険料の負担が発生するため、手取り額への影響をより大きく感じる可能性が高いです。

働き方の自由度が低下する

フリーターの方が社会保険に加入するデメリットの二つ目として、働き方の自由度が少し低下する可能性が挙げられます。

社会保険の加入を維持するためには、原則「週の所定労働時間が20時間以上」であることや、「月額の賃金が8万8千円以上」であることといった、いくつかの条件を継続して満たす必要があります。

加入条件を満たすように働くと、これまでフリーターとして比較的自由にシフトを組んだり、収入を調整したりしていた方にとっては、ある程度の制約と感じられるかもしれません。例えば、短期間だけ集中的に働きたい、特定の月は働く時間を減らしたいといった柔軟な働き方が、社会保険の加入条件を気にするあまり難しくなるケースも考えられます。

ご自身のライフスタイルを重視する方にとっては、この点はデメリットとなるでしょう。

業務負担の増加リスクがある

フリーターの方が社会保険に加入することによる三つ目のデメリットとして、業務上の負担や責任が増加するリスクが考えられるでしょう。

社会保険に加入するということは、企業側から見ると、一定の条件を満たした安定的な労働力として認識されることを意味します。

そのため、一部の職場では、社会保険に加入したフリーターの方に対して、以前よりも多くの業務量を求めたり、より責任の重い仕事を任せたりするようになる可能性があるのです。すべての職場でそうなるとは限りませんし、スキルアップの機会と捉えることもできます。

しかし、今まで比較的自由な立場で、プレッシャーを感じずに働いてきた方にとっては、業務負担や精神的なプレッシャーが増えることはデメリットと感じられるかもしれません。

フリーターは社会保険に加入したほうが安心できる

フリーターが社会保険に加入すると、毎月の手取りが減るなどのデメリットもあります。しかし、長期的な視点で見ると以下のようなメリットのほうが、デメリットよりも大きいです。

- 将来もらえる年金が増える

- 各種手当が充実している

- 失業時にも安心できる

働き方や収入状況をよく確認した上で、ご自身の将来の安心を考えるならば、社会保険への加入を積極的に検討しましょう。安定した暮らしと安心感が手に入り、より良い将来設計につながります。