目次

- パートの週20時間勤務は社会保険加入を分ける重要なライン

- パートでも社会保険加入対象となる条件5つ

- (1)週の所定労働時間が20時間以上である

- (2)賃金月額が8万8,000円以上である(年収約106万円以上)

- (3)雇用期間が2カ月を超える見込みがある

- (4)学生でない(夜間・通信・定時制を除く)

- (5)従業員数51人以上の企業で働いている

- パートが週20時間働いて社会保険に加入するメリット3つ

- 将来の年金が増える

- 医療費負担が減り手当も受けられる

- 保険料の半分を会社が負担してくれる

- パートが週20時間働いて社会保険に加入するデメリット3つ

- 給与の手取り額が減る

- 免除されていた保険料の支払いが発生する

- 40歳以上は介護保険料の負担も加わる

- パートが扶養内で働き続けるための具体的な方法4つ

- (1)労働時間や収入を扶養内に調整する

- (2)扶養内で働きたい旨を勤務先に伝える

- (3)休暇を活用して収入調整を行う

- (4)短期間または対象外の職場で働く

- パートは週20時間のボーダーラインを基準に選ぼう

パートで週20時間を超えて働く場合、扶養から外れて社会保険への加入が必要になるのか、手取り額はどう変わるのか気になる方もいるのではないでしょうか。この記事では、社会保険の加入条件・加入するメリット・デメリット、扶養の範囲内で働き続けるための具体的な方法について解説します。自分の働き方に関する疑問を解消し、より良い選択をするための情報としてお役立てください。

パートの週20時間勤務は社会保険加入を分ける重要なライン

パートにおける「週20時間以上の勤務」は、社会保険加入の判断基準として非常に重要です。

この「週20時間」というラインは、いわゆる「106万円の壁」とも深く関係しており、年間収入や手取り額、更には扶養の範囲にも大きな影響を与えます。ただし、勤務時間が週20時間を超えていても、すべての人が自動的に社会保険へ加入するわけではありません。企業の規模や雇用契約の内容など、複数の条件を満たす必要があります。

そのため、自身の勤務状況や契約内容を確認したうえで、加入の可否を判断することが大切です。

パートでも社会保険加入対象となる条件5つ

まずは、パートで社会保険の加入対象となるための条件を解説します。

(1)週の所定労働時間が20時間以上である

社会保険に加入するための条件の一つに、「週の所定労働時間が20時間以上であること」が挙げられます。所定労働時間とは、雇用契約書や就業規則に定められた通常の勤務時間を指し、残業や休日出勤などの時間は含まれません。

例えば、1日あたり5時間の勤務を週4日行う場合、週の労働時間は20時間となり、条件を満たすことになります。契約が月単位で設定されている場合には、月間の総労働時間を52週で割り、週あたりの労働時間を算出して判断します。

判断基準となるのは実際に働いた時間ではなく、あくまで契約上の勤務時間です。そのため、申告の際は実際のシフトだけでなく、契約内容をしっかり確認しておくことが重要です。

(2)賃金月額が8万8,000円以上である(年収約106万円以上)

社会保険に加入する条件の一つに、賃金月額が8万8,000円以上であることが挙げられます。

「賃金月額」とは、毎月支払われる基本給に加え、職務手当や地域手当などの各種手当を合計した金額のこと。ただし、残業代や交通費、賞与などの一時的な支払いは含まれません。月額8万8,000円を超えると年収はおおよそ106万円以上になるため、「106万円の壁」と呼ばれる目安になります。

社会保険の加入要件に該当するかどうかは、月ごとの収入がこの基準を安定して上回っているかどうかが判断基準となります。一時的に超えた月がある場合でも、継続的にその水準に達していなければ対象とならないケースもあるため、収入の傾向をよく確認したうえで判断しましょう。

(3)雇用期間が2カ月を超える見込みがある

社会保険への加入条件には、「雇用期間が2カ月を超える見込みがあること」も含まれます。

契約開始時の雇用期間が2カ月以内であっても、契約書に「更新の可能性あり」と記載されていたり、勤務継続が見込まれていたりする場合は、実質的に2カ月を超えると判断されることもあるでしょう。

以前は「1年以上の雇用見込み」が条件でしたが、2022年10月の制度改正によって「2カ月を超える見込み」へと緩和され、短期間の雇用契約であっても更新が予想される場合では、社会保険の加入対象とされる可能性が高くなりました。

雇用期間の記載や更新の有無については、契約書や労働条件通知書をもとにしっかり確認しておくことが大切です。

参考:社会保険適用拡大対象となる事業所・従業員について|厚生労働省

(4)学生でない(夜間・通信・定時制を除く)

原則として、昼間の学校に通っている学生は社会保険の対象外です。ただし、以下の学生は加入対象になることがあります。

- 卒業見込みで継続勤務が前提の学生

- 夜間制の学生

- 通信制の学生

- 定時制の学生

- 休学中の学生

働いている方の学籍状況に応じて判断されるため、自分がどのパターンに該当するのかをよく確認しましょう。

参考:社会保険適用拡大対象となる事業所・従業員について|厚生労働省

(5)従業員数51人以上の企業で働いている

社会保険に加入するかどうかは、個人の勤務条件だけでなく、働いている企業の従業員数にも関係しています。

2024年10月から、従業員が51人以上在籍する企業に勤めている場合、一定の条件を満たせば社会保険への加入が義務づけられました。段階的な制度改正によって見直されてきたもので、もともとは従業員501人以上の企業が対象でしたが、その後、101人以上に引き下げられ、現在は51人以上の企業にまで拡大されています。

なお、従業員が50人以下の企業であっても、会社と従業員の合意があれば、厚生年金や健康保険に任意で加入することが可能です。自分の勤務先がどの範囲に該当するかを把握したうえで、加入の有無について確認しておくようにしましょう。

参考:社会保険適用拡大対象となる事業所・従業員について|厚生労働省

以下の記事では、更に詳しく、パートの社会保険の加入条件やメリット・デメリットを解説しているのであわせてご覧ください。

関連記事:パートの社会保険とは?加入条件やメリット・デメリットを徹底解説

パートが週20時間働いて社会保険に加入するメリット3つ

ここでは、パートで週20時間以上働き、社会保険に加入するメリットを3つ紹介します。

将来の年金が増える

社会保険に加入すると、国民年金に加えて厚生年金にも加入することになり、老後に受け取れる年金額が増える可能性があるでしょう。

また、障害が残るような事故や病気に遭った場合には「障害厚生年金」、万が一亡くなった場合には「遺族厚生年金」が支給される場合があります。いずれも基礎年金に上乗せされるため、生活の支えとしても安心材料となるでしょう。

医療費負担が減り手当も受けられる

健康保険に加入すると、国民健康保険に比べて受けられる保障がより充実するため、万が一の時にも安心して対応できます。例えば、業務外での病気やケガによって働けなくなった場合には、「傷病手当金」が支給される仕組みがあり、給与の約3分の2に相当する金額を一定期間受け取ることができます。

また、出産の際には「出産手当金」が支給されるため、収入の不安を抑えながら産前産後の休業に入ることが可能です。国民健康保険にはない制度のため、働きながら出産や育児を考えている方にとっては、大きなメリットでしょう。

更に、医療費の自己負担限度額を超えた場合、「高額療養費制度」を申請することで一部を払い戻してくれるため、国民健康保険よりも少ない自己負担で済む場合があります。

健康保険に加入していると、突発的な医療費の支出が抑えられ、家計への影響を最小限にとどめることが可能です。

保険料の半分を会社が負担してくれる

社会保険の大きなメリットとして、厚生年金と健康保険の保険料を会社と従業員で半分ずつ負担する「労使折半制度」が挙げられます。自営業や扶養外で国民年金・国民健康保険に加入している場合は全額自己負担となるため、保険料の半分を会社が負担してくれるのは大きいでしょう。

40歳以上の場合は介護保険料も含まれますが、これも会社と折半になるため、経済的に働き続けやすい制度といえます。

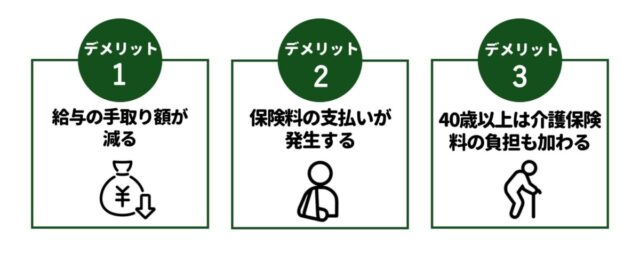

パートが週20時間働いて社会保険に加入するデメリット3つ

反対に、社会保険加入によって起こり得るデメリットを3つ紹介します。

給与の手取り額が減る

社会保険に加入すると、毎月の給与から厚生年金や健康保険の保険料が引かれるため、同じ収入でも手取りが少なくなります。扶養内で保険料を負担していなかった方にとっては、負担が増えたように感じるかもしれません。

保険料の額は収入や保険組合によって異なりますが、おおよそ月収の15%程度が目安とされています。保障内容とのバランスを考え、自分にとって無理のない働き方を見つけることが重要です。

免除されていた保険料の支払いが発生する

今まで扶養に入っていた方は、国民年金の第3号被保険者として保険料の自己負担がありませんでしたが、社会保険に加入すると厚生年金保険料の支払いが必要になります。また、国民健康保険に加入していた場合は、勤務先の健康保険に切り替わり、新たな保険料の負担が発生します。

ただし、保険料額は国民健康保険よりも必ずしも高くなるとは限らないので、自治体や保険組合、または比較サイトで「保険料シミュレーション」を使用して確認しましょう。

40歳以上は介護保険料の負担も加わる

40歳を超えると、介護保険の第2号被保険者となり、健康保険料と一緒に介護保険料も差し引かれるようになります。

介護保険は、将来介護が必要になった際にサービスを受けるための制度です。長期的には安心材料ではありますが、短期的には家計に影響を与える可能性があるため、加入前にシミュレーションしておくと良いでしょう。

パートが扶養内で働き続けるための具体的な方法4つ

ここからは、扶養内で働き続けるために役立つ具体的な方法を4つ紹介します。

(1)労働時間や収入を扶養内に調整する

扶養内で働き続けるには、雇用契約での所定労働時間を週20時間未満に抑えることが基本です。勤務先と相談し、契約上の労働時間を明確にしておきましょう。

また、月収が8万8,000円を超えないようにシフトを調整する工夫も必要です。繁忙期などで一時的に残業が増えると、条件を満たしてしまう可能性があるため、年間の収入見込みにも注意してください。小さな変動が社会保険加入の要因となることもあるので、慎重に管理しましょう。

(2)扶養内で働きたい旨を勤務先に伝える

扶養内で働きたいという希望がある場合は、面接や雇用契約の段階でその意向を明確に伝えることが大切です。希望する勤務時間や年間収入の上限など、具体的な数値を提示しながら話をすると、採用後のシフト調整や契約内容の決定において配慮を受けやすくなります。

口頭でのやりとりだけで済ませず、雇用契約書や労働条件通知書に希望内容を反映してもらい、のちのトラブルや認識のずれを防ぎましょう。

例えば、「年収を103万円以内に抑えたい」「週の勤務時間を20時間未満にしたい」といった具体的な基準をあらかじめ伝えることで、採用担当者との話し合いもスムーズに進みやすくなります。最初の段階で働き方の希望をしっかりと共有しておけば、自分の生活スタイルに合った勤務が実現しやすくなり、働きやすい環境づくりにつながるでしょう。

(3)休暇を活用して収入調整を行う

年間収入が扶養の上限額に近づいてきた時は、有給休暇や計画的な休みの取得によって収入を調整するのがおすすめです。年末調整の対象となる収入を抑えることで、年収103万円や130万円といった基準を超えずに済む可能性があります。

例えば、11月や12月にあえて出勤日数を減らすように調整し、有給休暇に切り替えることで、実際の支給額を抑えられます。有給休暇や休みを取るためには、年末が近づく前から勤務先と相談を重ね、必要な時期に柔軟に休みが取れる環境を整えておきましょう。

また、普段から上司やシフト担当者とのコミュニケーションを大切にし、協力を得られる関係を築いておくと、急な調整にも柔軟に対応しやすくなります。無理なく扶養内で働き続けるためには、早めの収入管理と職場との良好な連携が欠かせません。

(4)短期間または対象外の職場で働く

社会保険に加入せずに働きたい場合は、雇用期間が2カ月以内の短期アルバイトや、従業員数が50人以下の企業を選びましょう。短期契約であれば、加入条件である「2カ月を超える見込み」に該当しない可能性が高くなります。

また、従業員数51人以上の企業は社会保険の加入義務がある一方で、50人以下の小規模企業では労使合意がない限り任意加入となることが多いため、扶養を維持しやすいでしょう。ただし、更新契約の可能性がある場合には注意が必要です。

以下の記事ではおすすめの短期バイトについても紹介しているのであわせてご覧ください。

関連記事:短期バイトのおすすめ24選!高校生・大学生・社会人・主婦(夫)向けにそれぞれ紹介

パートは週20時間のボーダーラインを基準に選ぼう

パート勤務で週20時間を超えるかどうかは、社会保険の加入条件に大きく関わる重要な基準です。

社会保険加入により将来の年金額や医療保障が手厚くなる一方、保険料負担によって手取りが減るなどのデメリットもあります。扶養内で働き続けたい場合は、労働時間や収入を調整する工夫も必要です。

制度を正しく理解し、自分の働き方や家庭の状況に合った選択ができるよう心掛けましょう。