【最新情報】2025年5月時点

年収103万円の壁が160万円へと引き上げられることが決定しました。当初は123万円への引き上げが閣議決定されましたが、そこから与党による政府案の修正を経て、最終的に160万円への引き上げとなりました。

また、大学生など19~22歳の特定扶養控除の年収条件も、2025年から150万円に引き上げられることが決定されました。これにより、学生アルバイトの「働き控え」解消が期待されています。

以上を踏まえ、本記事では「103万の壁とは何か」についてあらためて解説しています。

目次

- 1. 103万の壁とは?わかりやすく解説

- 2. 103万の壁はいつから廃止?学生はなくなる?

- 3. 年収103万円を超えたらいくら払う?

- 4. 年収103万円を少し超えたら起こること

- 5. 年収103万円に収めるメリット

- 6. 年収103万円に収めるデメリット

- 7. 103万の他にもある「年収の壁」一覧

- 8. 年収103万円以内で効率よく働く方法4つ

- 9. 年収の壁における現状と178万円の壁の背景

- 10. 178万の壁に引き上げられるのはいつから?

- 11. 年収160万の壁のメリットとは

- 12. 年収160万の壁のデメリットと考えられる問題点とは

- 13. 106万円・130万円の壁との兼ね合い

- 14. 103万の壁に関するよくある疑問と回答

- 15. 103万の壁を意識して働き方を考えよう

扶養に入っている場合は親や配偶者の控除額にも影響するため、家計の税負担を少なくしたい方は年収を103万円以内におさえる必要があるでしょう。当記事では103万の壁の概要や、103万を超えるとどのような影響があるのかなどを解説します。税負担をおさえたい方はぜひ参考にしてみてください。

1. 103万の壁とは?わかりやすく解説

103万の壁とは、年収が103万円を超えると所得税の課税対象となり、配偶者控除が受けられなくなる制度上の境界線のことです。特に扶養家族となっている配偶者の就労に影響を与える経済的な境界線として広く知られています。

この壁を超えると、世帯全体の手取り収入が減少する可能性があるため、多くの方が年収を調整して103万円以下に抑える傾向があります。特に非正規雇用で働く配偶者にとって重要な指標となっています。ただし、令和7年度税制改正によって、基礎控除の最低保障額が95万円、給与所得控除が65万円に引き上げられています。

また、2025年3月より、所得税の課税最低限が103万円から160万円へと引き上げられました。この引き上げによって、今後は103万円を超えても所得税の課税対象とはならず、配偶者控除を受けることも可能です。

2. 103万の壁はいつから廃止?学生はなくなる?

年収103万円の壁は、160万円へと引き上げられることが決定しました。当初は123万円への引き上げが閣議決定されましたが、そこから与党による政府案の修正を経て、最終的に160万円への引き上げが決まったという流れです。

引き上げは2025年から適用予定とされています。

▶178万円の壁について詳しく知る

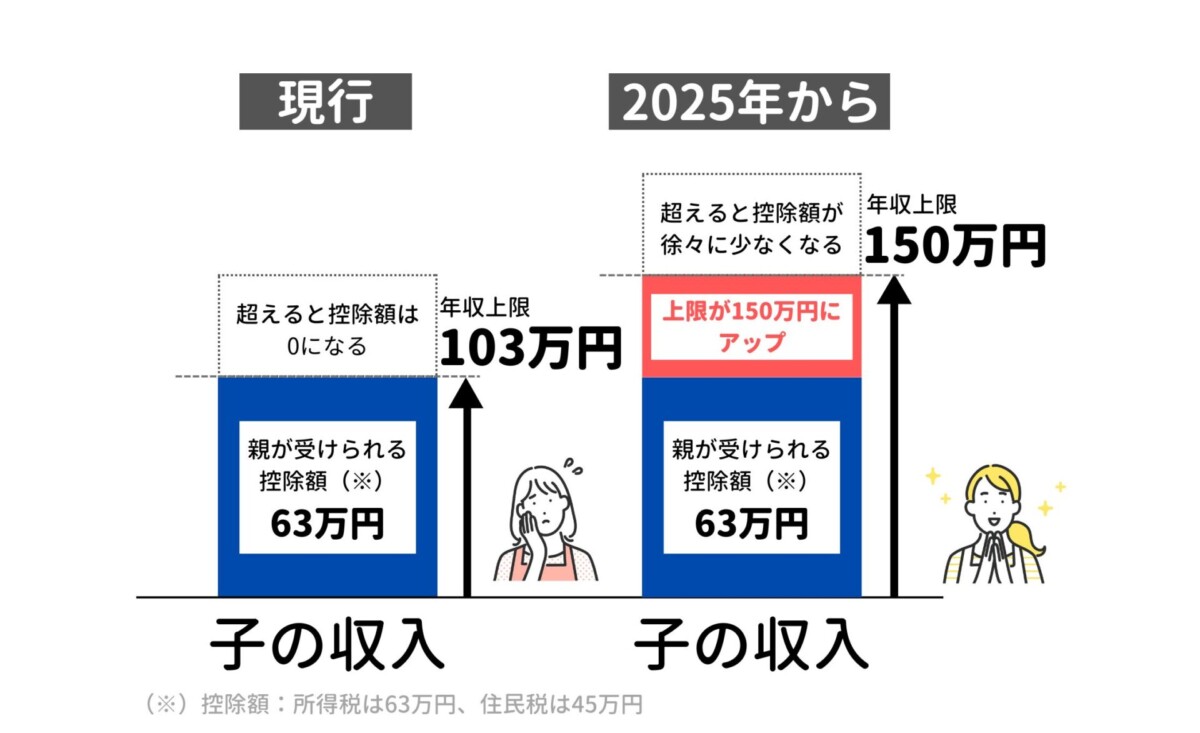

また19~22歳の特定扶養控除の条件も、上限の年収を150万円に引き上げる検討がされています。

図のように子の年収が150万円を超えても控除額が徐々に減る仕組みに。これにより親の手取りが急に減らないようになり、学生アルバイトの働き控え解消につながるかもしれません。

ちなみに学生本人の税負担を免除する、「勤労学生控除」も上限を年収130万円から年収150万円までに引き上げ、年収150万円まで所得税がかからないように検討されています。 勤労学生控除の対象は高校生や大学生、特定の条件に該当する専門学生や職業訓練の生徒で、アルバイトなどの給与所得がある人です。

参考:No.1175 勤労学生控除|国税庁

3. 年収103万円を超えたらいくら払う?

年収が103万円を超えた場合、超えた分に所得税率を乗じて所得税が計算されます。

例えば年収が105万円の場合、103万円を超えた分の2万円に税率5%を乗じた1,000円の所得税が課されます。また、2037年までは所得税の他に「復興特別所得税」の納付も必要で、復興特別所得税は所得税額の2.1%の金額です。年収105万円の場合、復興特別所得税は21円で、合わせて1,021円を納付する必要があります。

所得金額に応じた税率は下表のとおりで、所得が増えると税率は上がり、控除額も増加します。 なお「課税される所得金額」は、1,000円未満の端数金額を切り捨てた後の金額です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1000円~194万9000円 | 5% | 0円 |

| 195万円~329万9000円 | 10% | 9万7500円 |

| 330万円~694万9000円 | 20% | 42万7500円 |

| 695万円~899万9000円 | 23% | 63万6000円 |

| 900万円~1799万9000円 | 33% | 153万6000円 |

| 1800万円~3999万9000円 | 40% | 279万6000円 |

| 4000万円以上 | 45% | 479万6000円 |

4. 年収103万円を少し超えたら起こること

ここからは「103万の壁」を超えた場合に起こる3つのことを解説します。 働き方を考えるにあたって、年収が103万を超えたら家計にどのような影響があるのか把握しておきましょう。

親の税金に影響する

親の扶養に入っている場合、アルバイトの年収が103万を超えると親が受けている「扶養控除」が適用されなくなり、親の税負担が増加します。 控除額は扶養に入っている子どもの年齢によって異なり、子どもの年齢は計算する年の12月31日時点の年齢で判断します。

| 子どもの年齢(区分) | 控除額 |

|---|---|

| 16歳以上(一般の控除対象扶養親族) | 38万 |

| 19歳以上23歳未満(特定扶養親族) | 63万 |

親の扶養に入っている場合、103万円を超えると所得税が発生するだけでなく親の税負担も増えるため、家計に大きく影響します。 扶養内でアルバイトをするかどうか、家族で話し合って検討する必要があるでしょう。

配偶者の税金に影響する

夫や妻の扶養に入っている場合、自身の年収が103万円を超えると配偶者の「配偶者控除」が適用されなくなります。

ただし「配偶者控除」がなくなっても、年収201.6万円未満までは「配偶者特別控除」が適用されるため、103万円を少し超えたからといってすぐに控除額がゼロになるわけではありません。 「配偶者特別控除」の適用により年収150万円までは「配偶者控除」と同額の控除が受けられ、150万円を超えると段階的に控除額が減額します。

参考:家族と税|国税庁

所得税・住民税が発生または増加する

年収が103万円を超えると所得税が発生し、およそ100万円を超えたあたりで住民税が発生、または増加します。 住民税は原則として地域による差はありません。

なお、住民税には「所得割」と「均等割」の2種類あり、住んでいる市区町村によっては収入が100万円以下でも住民税(均等割)がかかる場合があるので、注意しましょう。

参考:個人住民税 | 税金の種類 | 東京都主税局

参考:パート収入と税金は、どのように関わっているのでしょうか?|横浜市

5. 年収103万円に収めるメリット

ここからは、103万の壁を超えないように年収を調整するメリットを解説します。

| メリット |

|

103万の壁に年収を収めるメリットは給与から所得税が引かれないことで、手取り額が減らなかった分を生活費や趣味に充てられます。 更に、年収が103万円以下の場合は配偶者の所得税に配偶者控除が適用されます。 年収103万円以下で、なおかつ配偶者の合計所得額が900万円以下(給与所得のみの場合は1,095万円以下)の場合、配偶者が受けられる控除額は38万円です。 38万円は配偶者控除の最大金額で、配偶者の所得が多くなると控除額は段階的に減額されます。

なお親の扶養に入っている場合、年収が103万円以下の場合は親の所得税に「扶養控除」が適用されます。生計を一にする親族の税負担を軽くできる点も、年収を103万円に収める大きなメリットといえるでしょう。

参考:No.1191 配偶者控除|国税庁

6. 年収103万円に収めるデメリット

反対に、103万の壁を超えないように年収を調整するデメリットは以下のとおりです。

| デメリット |

|

年収を103万におさえるデメリットは、働ける日数や時間を制限する必要があることです。 勤務時間が短いため求人がなかなか見つからない場合があり、アルバイト先が決まらなければ無収入の期間が続きます。 無事にアルバイトが決まっても、103万円という上限を気にしながらシフトを調整する必要があるでしょう。 稼ぎ過ぎないよう働き方をコントロールすることも、年収を103万におさえるデメリットといえます。

メリット・デメリットの両方を把握し、どちらがライフスタイルに合っているのか検討した上で働き方を決めましょう。

7. 103万の他にもある「年収の壁」一覧

103万の他にもある「年収の壁」について、種類と概要、配偶者控除を一覧表にまとめました。

| 年収 | 概要 | 配偶者の控除 |

|---|---|---|

| 103万円 | 超える場合、本人に所得税が課せられる | 「配偶者控除」を受けられる上限 |

| 106万円 | 従業員数51人以上の企業における社会保険加入条件のひとつ。年収がこの額を超えると社会保険料の負担が生じる | ‐ |

| 130万円 | 超える場合、親や配偶者の扶養から外れ、自ら社会保険に加入しなければならず、保険料の負担が生じる | ‐ |

| 150万円 | ‐ | 最大金額の「配偶者特別控除」を受けられる上限で、150万円を超えると控除額が段階的に減少する |

| 201.6万円 | ‐ | 「配偶者特別控除」を受けられる上限で、201.6万円以上になると控除がなくなる |

参考:No.1180 扶養控除|国税庁 参考:家族と税|国税庁 参考:女性の就労の制約と指摘される制度等について (いわゆる「年収の壁」等)

壁を超えたらどのような影響があるか知りたい方は以下を参考にしてみてください。

106万の壁

106万は、アルバイト先で社会保険に加入する目安となる金額です。 アルバイト先が「特定適用事業所」である場合、年収106万円を超えて特定の条件を満たすと、社会保険料の負担が生じます。 「特定適用事業所」とは従業員数101人以上の規模の企業で、2024年10月からは51人以上の規模の企業まで拡大します。 社会保険の加入条件は以下のとおりで、すべての条件を満たすと加入義務が発生し、加入を拒否することはできません。

- 週の所定労働時間が20時間以上

- 月額賃金が8万8,000円以上

- 2カ月を超える雇用の見込みがある

- 学生ではない

アルバイト・パートの社会保険加入条件について更に詳しく知りたい方はこちら

>>>アルバイトの社会保険の加入条件は?要件やメリット・デメリットを解説

130万の壁

130万の壁は親や配偶者の社会保険上の扶養から外れる基準で、超過すると国民年金・国民健康保険に加入して保険料を納付する必要があります。

ただ、アルバイト先で特定条件を満たしていれば社会保険に加入できるので、その場合は勤務先を通じて社会保険料を納付しましょう。 なお、扶養から外れて保険に加入する基準は勤務先の従業員規模によって異なります。 アルバイト先の企業の従業員が101人以上(2024年10月からは51人以上)の場合、年収106万円が社会保険加入の基準です。 厚生年金保険に加入すると国民年金のみに加入していた場合よりも将来受け取れる年金が増額し、保険料の半分をアルバイト先が負担してくれるメリットがあります。

150万の壁

150万の壁は、配偶者が受ける「配偶者特別控除」を最大金額で受けられる基準です。 配偶者の合計所得額が900万円以下(給与収入のみの場合は年収1,095万円以下)の場合、自身の年収が150万以下であれば最大金額の38万円の控除が受けられます。 収入が150万円を超えると配偶者特別控除額は段階的に減り、また、配偶者の合計所得額が900万円(給与収入のみの場合は年収1,095万円)を超えても控除額は減額されます。

150万の壁について更に詳しく知りたい方はこちら

>>>【社労士監修】年収150万円の壁とは?パートで働くときの年収のポイントについて解説

201万の壁

201万の壁は「配偶者特別控除」が適用される年収の上限で、本人の年収が201.6万円以上になると配偶者の「配偶者特別控除」は適用されなくなります。 「150万の壁」で説明したとおり、年収が150万円を超えると「配偶者特別控除」の控除額は段階的に減り、201.6万円以上になると配偶者特別控除がゼロになります。 控除がなくなると配偶者の税負担が増えるため、上限を超えて働くかどうか慎重に判断する必要があるでしょう。

8. 年収103万以内で効率よく働く方法4つ

年収の壁の一つである103万以内で効率よく働く方法を紹介します。 103万の壁のギリギリまで働きたいと思っている方は参考にしてみてください。

1.フリーランスで働く

扶養に入りながらフリーランスとして働けば、売上から控除額や経費を差し引いて、所得をおさえられる可能性があります。 そもそもフリーランスは給与所得者ではないので、意識する壁は103万ではありません。 フリーランスの所得税が発生する基準は基礎控除額である48万円となり、所得が48万円を超えたら所得税が課されます。

所得とは、収入から経費や青色申告特別控除等の所得控除を差し引いた金額で、事業収入や働き方によっては48万円以内におさえられるでしょう。 フリーランスは自分で仕事を獲得する難しさがあるものの、自分のペースで働けるメリットがあります。

2.月収を85,000円以下におさめる

年収を103万円以内におさえたい場合、1カ月に稼げる収入は85,000円程度です。 例えば、アルバイトの時給が1,200円で月収85,000円以内にしたい場合、1カ月に働ける時間は70.8時間、週に16.5時間程度です。 週3日の勤務であれば1日に5.5時間ほど働けるでしょう。 103万円以内に年収をおさえるなら、時給と勤務時間を計算して月収85,000円を下回るように調整することが必要です。

3.シフト調整がしやすいアルバイトを探す

103万の壁を超えないためにはシフト調整がしやすいアルバイトを探す必要があり、中でも「扶養控除内勤務可」の条件で働けるアルバイトがおすすめです。 他にも「大学生歓迎」「主婦(夫)歓迎」といった検索ワードで探せば、扶養内で働くことに理解のあるバイト先を見つけられるかもしれません。

アルバイトの採用面接の際には「扶養の範囲内で働きたい」「103万円以内におさえたい」と申告しておけば、採用後にシフトを配慮してもらえます。 勤務日数や時間に融通のきくアルバイト先を見つけ、103万円以内の年収におさえましょう。

4.短期で働けるアルバイトを探す

年収を103万円におさえるために、期間限定の短期アルバイトをすることもひとつの方法です。 短期アルバイトは1日で終了するものから数週間や1~2カ月にわたるバイトがあり、収入をコントロールしやすいメリットがあります。 長期のアルバイトとは異なり急な出勤や延長がほとんどないので、シフトを調整する手間がかからないことも利点といえるでしょう。

ただし、ひとつのアルバイトが終わったら次を探す手間があるため、こまめに求人情報をチェックする必要があります。

9. 年収の壁における現状と178万円の壁の背景

2024年11月に行われた衆議院選挙では、現在の与党である自民党と公明党が勝利したものの、議席を大きく減らす結果となりました。与党が政策を進めるうえでは、野党の協力が必要となり「103万円の壁を178万円の壁に引き上げる」という国民民主党の政策が注目されています。

そもそも、年収103万円の壁は1995年から29年間変わっていません。しかし、時代の変化で物価が上昇し、最低賃金は1995年と比較して1.73倍になっています。控除合計額も1.73倍に引き上げるべきと考えられたことを背景に「103万円×1.73=178万円」への引き上げが検討されているのです。

10. 178万の壁に引き上げられるのはいつから?

123万円は当初の政府案であり、国会で修正されたため、所得税が課される基準は2025年分の所得から123万円→160万円に引き上げられることとなりました。

ただし、国民民主党は178万円への引き上げを引き続き協議していくとしており、段階を踏んで年収178万の壁に引き上げられる可能性もあるでしょう。

11. 年収160万の壁のメリットとは

ここからは、年収160万の壁のメリット・デメリットを解説します。

働き方の自由度が向上する

所得税がかかる年収の上限が増えるため、より自由に働けるようになります。アルバイトやパートの従業員であれば、現状より多くシフトに入ったり、長期休暇で集中的に就労したりなど、労働時間の制約が緩和されます。自由に働けるようになることで、職種やバイト先の選択肢が増えることもメリットになるでしょう。

人手不足が緩和する

年収の壁が引き上げられれば、人手不足が緩和されることも予測できます。昨今では、アルバイトやパートの労働力不足が原因で、既存のアルバイトが長期労働を余儀なくされる「バ畜」という問題も発生してます。

年収160万円に引き上げられれば、その分労働時間を伸ばせるため、アルバイト・パートの労働力を確保しやすくなるでしょう。「バ畜」のような問題も解消され、雇用主にとっても、従業員にとってもメリットとなります。

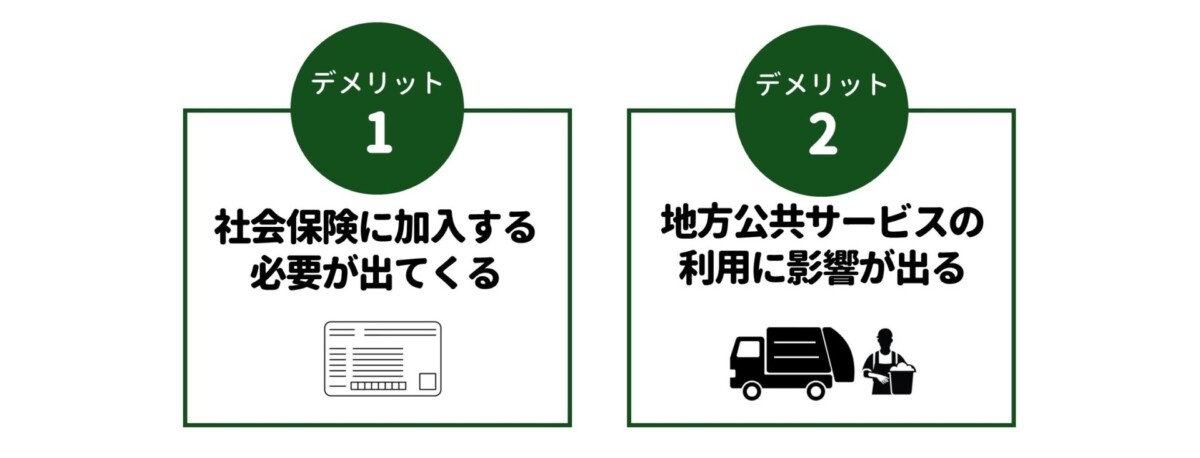

12. 年収160万の壁のデメリットと考えられる問題点とは

社会保険に加入する必要が出てくる

特定適用事業所においては、年収106万円を超えると、社会保険への加入が求められます。社会保険に加入することで、将来の年金受給額が増加したり、傷病手当金・出産手当金といった保障が得られたりするメリットはあります。

しかし、年収106万円では年間15万円程度、年収130万円では年間18万円程度の社会保険料が発生し、世帯の手取りが減少する点はデメリットになるでしょう。ただし、2024年12月5日に厚生労働省より、106万円の壁を2026年10月に廃止する旨の発表がありました。廃止が正式に決まった場合、少なくとも70万人の非正規労働者の手取りが増えることが期待されています。

地方公共サービスの利用に影響が出る

年収160万円の壁が実現した場合、国と地方の合計で、年間1.2兆円ほどの減収になると試算されています。地方公共団体の税収が減収すると、地方公共サービスの運営が難しくなるなど、私たち一般市民にも影響が出ると予測されます。また、高所得者ほど税負担軽減の恩恵が大きくなり、公平性も課題となるでしょう。

13. 106万円・130万円の壁との兼ね合い

年収の壁には「103万円の壁」のような税制面の壁だけでなく、社会保険面での壁となる「106万円の壁」「130万円の壁」もあります。例えば、月収が8.8万円を超えると、多くの場合で社会保険への加入が必要になります。所得税の壁よりも、社会保険の壁である106万円と130万円を超えたときのほうが、手取り収入に与える影響は大きいです。

14. 103万の壁に関するよくある疑問と回答

最後に、103万の壁についてよくある疑問に回答します。

Q.103万の壁はいつからいつまで?

103万の計算期間は1月1日から12月31日までです。この1年間で得た収入の合計が103万円以下であれば所得税は課されません。

Q.103万は手取りと額面どっち?計算方法は?

103万円は1年間の手取り額ではなく、額面(税金や社会保険料が天引きされる前の給与)で計算します。アルバイトを掛け持ちしている場合はそれぞれの収入を合算し、103万円以下かどうか判断しましょう。1年の間にアルバイト先を変えた場合も同様で、在籍したすべてのアルバイト先の収入を合わせて計算してください。

Q.交通費は103万に含まれる?

103万の壁に「交通費」は含まれません。所得税は、原則交通費を除外した収入で計算します。

ただし、公共交通機関を使って通勤する場合、交通費の非課税限度額は月15万円のため、15万円の超過分は収入に加わります。車や自転車を使用して通勤手当をもらっている場合は、通勤距離に応じて定められた金額を超えた手当が課税対象となり、超えた分が収入に加わります。 年収の壁を考える際は交通費を含めないようにし、交通費が非課税限度額を超えていれば、その分だけを収入に加えて計算しましょう。

参考:No.2582 電車・バス通勤者の通勤手当|国税庁

参考:No.2585 マイカー・自転車通勤者の通勤手当|国税庁

Q.103万の内訳は?

103万という金額は「基礎控除=48万円」と「給与所得控除の最低額=55万円」の合計額 です。給与所得が103万円以内の場合は控除によって差し引きゼロになるため、所得税は課せられません。

参考:No.1199 基礎控除|国税庁

参考:No.1410 給与所得控除|国税庁

Q.103万の壁と106万の壁の違いは?

103万円を超えると「所得税」が発生します。一方、106万の壁を超えて特定の条件を満たすと「社会保険への加入義務」が発生し、保険料を支払う必要があります。

- 103万円=所得税に関わる壁

- 106万円=社会保険に関わる壁

と覚えてください。

Q.103万の壁は会社員に影響がある?

103万の壁は、主に扶養家族となっている配偶者の就労収入に影響を与えますが、会社員本人やその家計にも大きく関わってきます。まず、会社員の配偶者が103万円を超える収入を得ると、会社員が受けられる配偶者控除(最大38万円)が適用されなくなります。これにより、会社員の所得税や住民税が増加し、手取り収入が減少する可能性があります。また、配偶者の収入にも所得税が発生します。

更に、多くの企業では扶養家族に対する手当を支給していますが、配偶者の収入が103万円を超えると、この手当が支給されなくなるケースが一般的です。年間で数万円から十数万円の減収となることもあり、家計への影響は小さくありません。ただし、現在は配偶者の収入が103万円を超えても150万円までは配偶者特別控除が段階的に適用されるため、以前ほど極端な影響はなくなっています。また、共働き世帯が増加する中で、103万円の壁を意識せずに働く選択をする家庭も増えています。

会社員世帯にとっては、配偶者の収入と控除のバランス、ライフスタイル、キャリア形成なども含めて総合的に判断することが重要です。税金や手当の変化だけでなく、将来的な収入アップやキャリア形成の可能性も視野に入れて検討すると良いでしょう。

16. 103万の壁を意識して働き方を考えよう

「103万の壁」を超えると所得税が課され、親や配偶者の税負担が増える可能性があります。 アルバイトの手取りを税負担で減らしたくない場合は、年収が103万円以下になるように調整すると良いでしょう。 103万の壁以外にも家計に影響する年収の壁が存在するので、それぞれの違いを理解して働き方を検討することが重要です。

年収の調整がしやすいアルバイトを探すなら、条件検索が可能なマイナビバイトがおすすめです。 案件豊富なマイナビバイトで、扶養内で働ける理想的な条件のアルバイトを探してみましょう。

取材協力・監修

涌井社会保険労務士事務所

社会保険労務士

涌井 好文(わくい よしふみ)

https://sr325012538.wordpress.com/