アルバイトやパートでも一定の収入を超えると住民税の支払い義務が発生しますが、2025年3月31日に税制改正関連法が成立したことにより、これまでとは住民税の課税対象が変わります。この記事では、キャリアアドバイザー・谷所さん監修のもと、アルバイトの住民税が発生する年収の目安や支払い方法、実際の金額シミュレーションまでを分かりやすく解説。「知らないうちに税金を滞納していた…」なんてことにならないように、しっかりと確認しておきましょう!

1. 住民税とは?

住民税とは、収入を得ている人が、住んでいる地域に納める税金のことです。私たちは普段、道路や公園、公共施設、上下水道、ごみ処理、学校といった行政サービスを利用しています。こうした行政サービスの運営に必要な費用を、住民が負担するために住民税が課されます。

住民税には、都道府県に納める「都道府県民税(都民税)」と、市町村に納める「市町村民税(特別区民税)」があり、これらをまとめて「住民税」と呼びます。東京都に関しては、用語が違いますが制度は同じです。納めた住民税は、市町村を通じて都道府県にも配分されます。また、住民税には、個人が支払う「個人住民税」と、会社や法人が支払う「法人住民税」の2種類がありますが、この記事では個人住民税について解説します。

参考:個人住民税|総務省

2. アルバイトやパートも必見、住民税がかかる条件

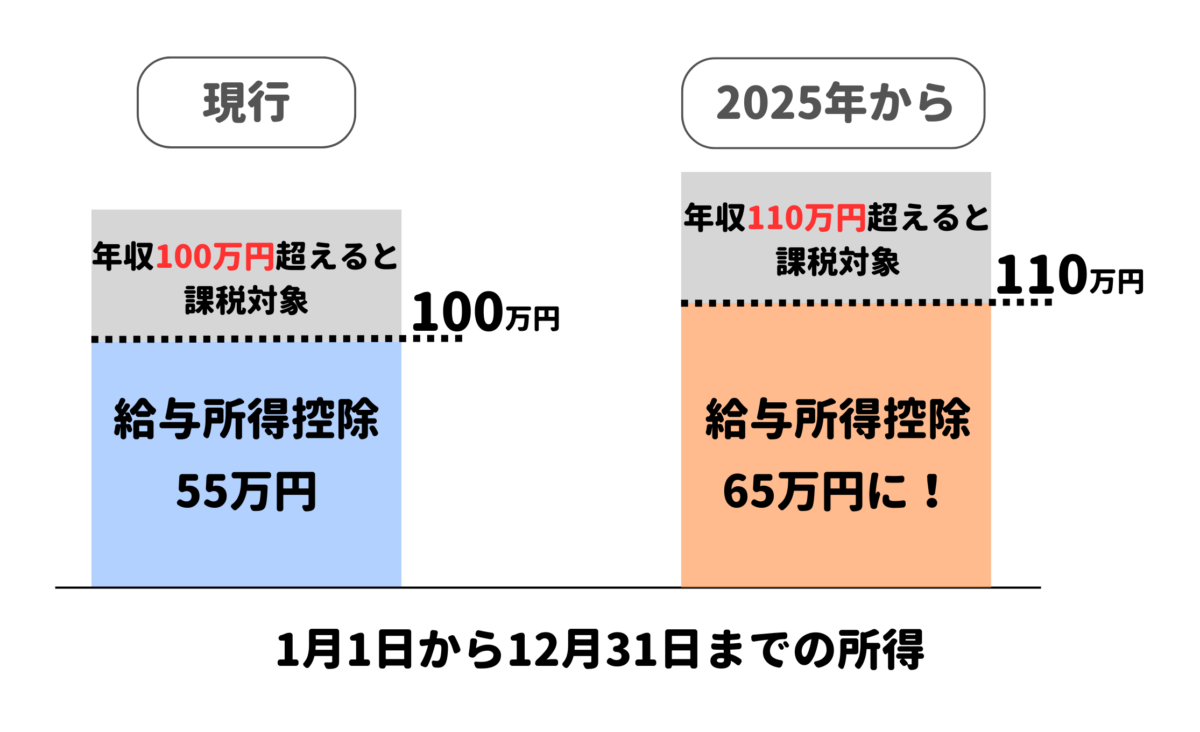

住民税は、1月1日から12月31日までの所得によって決まり、翌年1月1日時点で住んでいる自治体に、その年の6月から納めます。

アルバイトやパートでも、1月1日から12月31日までの1年間の収入(年収)が一定額を超えると、住民税を納める必要があります。これまでは、年収100万円を超えると課税されましたが、2025年3月の税制改正関連法の成立で、アルバイトやパートの給与所得控除が55万円から65万円に引き上げられたことにより、今後は110万円を超えると課税される予定です。

【収入と所得とは?】

「収入」と「所得」は混同しやすいですが、それぞれ意味が異なります。

- 収入……給与や賞与などの合計額。「年収」とも呼ばれる

- 所得……収入から必要経費などを引いた金額

収入−必要経費など(給与所得控除)=所得

アルバイトの場合、給与所得控除は収入の金額に応じて決められています。住民税は、所得から各種控除を引いた「課税所得」をもとに計算されます。アルバイトの掛け持ちや副業を行っている場合は、すべての所得(合計所得)をもとに計算しなければいけません。

3. 住民税の金額はどのように決まる?

住民税の金額は、一律の金額を支払う「均等割」と、所得に応じて負担額が決まる「所得割」の2種類で決まります。

均等割

「均等割」は、会費のようなもので、基本的にその税額は5,000円(道府県民税が1,000円、市町村民税が3,000円、森林環境税が1,000円)とされています。森林環境税は、森林の保全や管理を目的とした税金です。

所得割

住民税の「所得割」は、一定額の年収を超えた金額に対して課税されるため、収入が増えるほど支払う金額も高くなります。2024年の年収に適用される(2025年6月以降に納税する)所得割は、年収100万円を越えた金額に対して課税され、2025年の年収に適用される(2026年6月以降に納税する)所得割は、年収110万円を超えた金額に対して課税される予定です。

基本的に、課税所得の10%(都道府県民税(都民税)4%+市町村民税(特別区民税)6%)が目安です。ただし、都道府県や市区町村によって細かなルールが異なることがあるため、詳細は住んでいる自治体の公式情報を確認しましょう。

4. 住民税の負担が減らせるケースは?

住民税は、一定の条件を満たすと負担を軽減できる場合があります。ここでは、住民税がかからない、または減額されるケースを紹介します。

2024年の年収100万円以下、2025年以降は年収110万円以下の場合

自治体によって基準が異なることがありますが、単身者で合計所得が45万円以下の場合、住民税の「所得割」と「均等割」の両方が非課税になります。つまり、2024年の年収は100万円以下、2025年以降は年収110万円以下に抑えれば、給与所得控除を差し引いた合計所得は45万円になり、住民税はかかりません。ただし、詳細な基準は自治体によって異なるため、住んでいる市区町村に確認するのがおすすめです。

学生で「勤労学生控除」を利用する場合

学生で一定の条件を満たしている場合は、「勤労学生控除」を利用することで住民税の負担を減らすことができます。「勤労学生控除」とは、勉学を本業としながら働いている学生の税負担を軽減するための制度。控除を受けるためには、2024年の年収が130万円(合計所得が75万円)以下で、大学・短大・専門学校・高校などに在学中であるといった条件が必要です。なお、2025年の年収に適用される分からは、年収150万円(合計所得が85万円)以下までが勤労学生の対象になります。

この控除を利用すると、2024年の年収が124万円以下、また2025年の年収が134万円以下であれば、住民税の所得割はかかりません。

18歳未満で「未成年控除」を利用する場合

未婚の未成年者(18歳未満)で、前年の収入が204万4千円未満(合計所得135万円以下)の場合、「未成年控除」が適用され、住民税はかかりません。

障がい者や生活保護を受けている場合

障がいがある方は「障がい者控除」を利用でき、前年の給与収入が204万4千円未満(合計所得135万円以下)であれば住民税は非課税になります。

また、生活保護を受けている場合も住民税は免除されます。ただし、非課税の基準は自治体によって異なるため、住んでいる市区町村の窓口で確認しましょう。

2,000円を超えるふるさと納税を支払った場合

ふるさと納税とは、応援したい自治体に寄付をする制度で、寄付額から2,000円を引いた金額が住民税から控除される仕組みになっています。

例えば、1万円の寄付をした場合、8,000円が住民税から控除されるため、実質2,000円の負担で寄付ができます。ふるさと納税は、住民税の負担を減らしつつ返礼品を受け取れるため、節税対策として利用する人も多くいます。

ただし、いくつか注意点もあります。

- 年収や家族構成に応じて控除の上限額がある

- 住民税の控除は翌年6月以降に適用される

- ふるさと納税を利用するには確定申告またはワンストップ特例制度で申請が必要

ふるさと納税を利用する際は、控除の上限額を確認し、適切な手続きを行いましょう。

5. 住民税の支払い方法と期限

住民税の支払い方法は、勤務形態によって異なります。会社員やアルバイトの場合は給与から自動的に引かれる「特別徴収」が一般的ですが、自営業やフリーランスの人は自分で納める「普通徴収」になります。それぞれの支払い方法について詳しく説明します。

給与から天引き(特別徴収)

企業に雇用されているアルバイトの場合は、給与から住民税が差し引かれる「特別徴収」となります。これなら、毎月の給与から自動的に住民税が引かれるので、自分で支払う手間がなく、納付期限を気にする必要もありません。

ただし、以下の場合は自分で支払う必要が出てくることがあるため、注意しましょう。

転職や退職をした場合

1月から5月までに退職した場合は、原則として退職時に未納分を一括徴収されます。6月から12月に退職した場合は、自治体から支払うべき住民税の額や納付方法が記載された「納税通知書」が送られてくるので、納税通知書にしたがって支払うか、次のアルバイト先に引き継いで給与から天引きしてもらう方法があります。

次のアルバイト先で給与から天引きしてもらう場合は、退職したアルバイト先で「源泉徴収票」を発行してもらい、新しいアルバイト先に提出する必要があります。年末調整の手続きもスムーズになるので、忘れずに準備しましょう。

掛け持ちバイトや副業をしている場合

アルバイトの掛け持ちや副業をしている場合、主な勤務先でのみ特別徴収が適用されるため、他の収入分については自分で支払う「普通徴収」となります。普通徴収については次のとおりです。

自分で納付(普通徴収)

フリーランスや自営業の人、特別徴収の対象外のアルバイト、副業の収入がある人は、住民税を自分で納める(普通徴収)ことになります。年末調整をしていない別の会社の給料や副業の合計が20万円未満なら、確定申告は必要ありませんが、住民税の申告は必要です。

6月頃になると、住んでいる自治体から「納税通知書」が送られてきます。銀行やコンビニ、スマホ決済などで支払うことができますが、口座振替を設定すれば自動引き落としにすることもできます。

【一括納付】1年分をまとめて支払う方法

- 納付期限(目安):6月末

- メリット:払い忘れの心配が少ない

【分割納付】4回に分けて支払う

第1期=6月末

第2期=8月末

第3期=10月末

第4期=翌年1月末

メリット:支払い金額の負担を分散できる

6. 住民税の金額シミュレーション

前述したように、住民税は、「所得割」と「均等割」で構成されています。住んでいる自治体によって金額は異なりますが、2025年の税制をもとに一般的な計算方法を紹介します。

-

【住民税の基本的な計算方法】

- 均等割(定額部分):5,000円

- 所得割(所得に応じた部分):(所得−各種控除)×10%

住民税は、年収や扶養の有無によって大きく変わってきます。以下の3つのケースを例に、具体的な住民税の金額をシミュレーションしましょう。

①親の扶養あり・年収120万円(アルバイト・学生)

所得:120万円−65万円=55万円

2.基礎控除(43万円)を引く

課税所得:55万円−43万円=12万円

3.所得割を計算する

12万円×10%=12,000円

4.均等割を加える

1万2,000円+5,000円=17,000円

年収120万円の場合、住民税は約17,000円かかる可能性があります。ただし、学生なら「勤労学生控除」を利用すると住民税がかからない可能性があります。

②扶養なし・単身・年収150万円(アルバイト・フリーター)

課税所得:150万円-65万円=85万円

2.基礎控除(43万円)を引く

課税所得:85万円-43万円=42万円

3.所得割を計算する

42万円×10%=42,000円

4.均等割を加える

42,000円+5,000円=47,000円

単身者の場合だと扶養控除がないため、収入が増えると住民税の負担は大きくなります。

③夫の扶養あり・年収123万円(アルバイト・主婦(夫))

課税所得:123万円-65万円=58万円

2.基礎控除(43万円)を引く

課税所得:58万円-43万円=15万円

3.所得割を計算する

15万円×10%=15,000円

4.均等割を加える

15,000円+5,000円=20,000円

年収123万円だと基準より少し超えてしまっているため、住民税は非課税にはなりません。

7. 住民税についてよくある質問

住民税に関して、よくある質問をQ&A形式でまとめてみました。参考にしてみてください。

Q.住民税の支払い期限を守らないと延滞金が発生しますか?

住民税の納付期限を1日でも過ぎれば延滞金が発生します。延滞金は、「延滞金=滞納税額×延滞日数×延滞税率÷365」で計算します。延滞税率は納期限からの経過日数により2段階に分かれ、令和7年1月1日から12月31日の場合、納期限の翌日から1カ月間は年2.4%、2カ月目以降は年8.7%となっています。なお、滞納している税金が2,000円未満の場合は延滞金が発生しません。

納付期限を過ぎると、自治体から督促状が送られてきます。督促状を無視すると差し押さえなどにつながる可能性があります。支払えない場合は、分割納付や猶予などの制度を利用できる場合があるため、そのまま放置せず自治体の相談窓口に必ず相談しましょう。

Q.「103万円の壁」「130万円の壁」は住民税と関係ありますか?

年収103万円は、これまで所得税が課せられる壁でしたが、2025年の税制改正により金額が引き上げられ、年収160万円を超えると所得税が発生するようになりました。また、年収130万円は、社会保険の支払いが発生する壁になります。年収130万円を超えて社会保険料を支払った場合は、住民税の計算で社会保険料控除が適用されます。

8. 監修者からのアドバイス

住民税は、1月1日から12月31日までの所得に基づいて決定され、翌年6月から納付が始まります。これまで住民税を非課税にするためには、年収を100万円以下に抑えることが言われてきましたが、2025年の税制からは「年収110万円以下」に抑えることが重要です。ただし、自治体によって基準が異なるため、各自治体のウェブサイトで確認することをおすすめします。

また、学生は「勤労学生控除」を申請することで、2024年の年収124万円以下、2025年の年収134万円以下の場合は、課税所得が0円となり、住民税の所得割が発生しません。

その支払い方法には給与天引き(特別徴収)と、自分で納付(普通徴収)する2種類があり、転職や副業がある場合は、自分で納める必要が出てくることもあります。未納を防ぐためにも、自分の納税義務を事前に確認し、適切に対応しましょう。

監修者

有限会社キャリアドメイン

代表取締役 キャリア・デベロップメント・アドバイザー(CDA)

谷所 健一郎(やどころ けんいちろう)氏

東京大学教育学部付属高校在学中にニューヨーク州立高校へ留学、武蔵大学経済学部卒業。大学卒業後株式会社ヤナセに入社し、大型雪上車の営業職として日本全国のスキー場を飛び回る。30歳で株式会社ソシエワールドへ転職し、その後一貫して人事に携わり、株式会社綱八人事部長を経て2005年に独立。1万人以上の面接経験から、就職・転職・人事・婚活に関する書籍を多く執筆し、セミナー・講演・求職者支援の他、企業向け人事コンサルティングを行う。