パートやアルバイトで働く人にとって「106万円の壁」は避けて通れない重要なポイントです。年収が一定額を超えると社会保険への加入義務が生じ、手取りが減る可能性があるため、多くの人が働き方を調整しています。

そこで本記事では、106万円の壁の基本から損をしない働き方、いつから撤廃されて今後どうなるのかまで、分かりやすく解説します。年収の壁によって労働時間を調整している主婦(夫)や学生の方は、ぜひ参考にしてください。

106万円の壁とは?

「106万円の壁」とは、一定の条件下で年収が106万円を超えると、健康保険や厚生年金などの社会保険への加入が義務となり、保険料の支払いが発生するラインを指します。

パートやアルバイトで働く人にとって、手取り額に影響が出る可能性があるため、その仕組みと対象条件を正しく理解しておくことが重要です。以下4つの項目に沿って詳しく解説するので、チェックしておきましょう。

- 年収の壁は3種類ある

- うっかり106万を超えてしまったらどうなる?

- 106万円の壁の条件

- 106万円の壁と130万円の壁の違い

また、パートやアルバイト、フリーターの社会保険については、以下の記事で詳しく解説しています。社会保険の詳細や加入するメリット・デメリットを知りたい方は、ぜひ併あわせてご覧ください。

関連記事:パートの社会保険とは?加入条件やメリット・デメリットを徹底解説

関連記事:フリーターが社会保険に加入する条件は?メリット・デメリットを徹底解説

関連記事:65歳以上パートの社会保険の加入条件とは?メリット・デメリットも紹介【社労士監修】

年収の壁は3種類ある

年収の壁には、以下3種類の壁が存在します。

- 税金に関わる壁

- 社会保険に関わる壁

- 配偶者の被扶養者認定に関わる壁

会社員の配偶者で一定の収入がない被扶養者(第3号被保険者)は、社会保険料を負担していません。しかし、これらの人がアルバイトやパートで得た収入が一定金額を超えると、配偶者の被扶養者から外れます。

被扶養者から外れると、税金や社会保険料の支払い義務が発生して負担が増えてしまうのです。手取り金額が減らないように収入を抑える目安の金額が、年収の壁と呼ばれています。

103万円の壁や150万円の壁については、以下の記事でそれぞれ解説しています。ぜひあわせてご確認ください。

関連記事:【簡単解説】103万の壁とは?いつから廃止?手取りや基礎控除について解説

関連記事:【社労士監修】年収150万円の壁とは?社会保険や手取り・配偶者控除との関係を解説

うっかり106万を超えてしまったらどうなる?

うっかり年収が106万円を超えてしまうと、社会保険(健康保険・厚生年金)への加入が義務付けられ、保険料の支払いが発生します。これまで扶養に入っていた場合でも、自分で保険料を負担することになり、結果として手取り額が減少する可能性があります。

年収によっては、保険料負担の影響で実際の手取りが思ったよりも少ないケースも考えられるため、注意が必要です。働き方の見直しや収入調整が求められる場面だと言えるでしょう。

106万円の壁の条件

「106万円の壁」では、年収106万円以上で社会保険(健康保険・厚生年金)の加入義務が生じますが、収入だけでなく勤務先の規模や労働条件なども関係します。具体的には、以下5つの条件すべてを満たした場合に、社会保険への加入が求められます。

【社会保険加入が必要となる条件(106万円の壁)】

- 勤務先の従業員数が51人以上

- 週の所定労働時間が20時間以上

- 月額賃金が8万8,000円以上(年収換算で約106万円以上)

- 雇用期間が2カ月を超える見込み

- 学生ではない

5つの条件をすべて満たすと、パート・アルバイトであっても社会保険の対象となり、保険料を支払うことが必要です。反対に、いずれか一つでも当てはまらなければ、加入義務はなく「106万円の壁」に該当しません。

106万円の壁と130万円の壁の違い

106万円の壁と130万円の壁の違いをまとめると、下表のとおりです。

| 壁の種類 | 影響 |

| 106万円の壁 | 条件をすべて満たすと社会保険に加入する必要がある |

| 130万円の壁 | 130万円を超えた時点で社会保険に加入する必要がある |

106万円の壁と130万円の壁は、両者とも社会保険の加入に関する基準ですが、対象者や影響が異なります。106万円の壁は、勤務先の規模や労働条件によって社会保険の加入義務が生じるラインで、条件をすべて満たさなければ加入の必要はありません。

一方、130万円の壁は親や配偶者の扶養に入っている人に関係し、年収が130万円を超えると扶養から外れて、自身で社会保険へ加入する必要があります。130万円の壁は、特に扶養内で働きたい人にとって注意が必要なボーダーラインです。

130万円の壁については、以下の記事で詳しく解説しているので、ぜひあわせてチェックしてみてください。

関連記事:「130万円の壁」とは?年収の壁をわかりやすく解説【バイト用語集】

106万円の壁で損しない働き方

106万円の壁は社会保険の加入義務が発生する基準となるため、場合によっては手取りが減って働き損をしてしまうケースがあります。ここでは、106万円の壁による損を避けるための働き方について、3つの方法を解説します。

扶養の範囲内に収入を抑える

最も一般的な対策は、社会保険の扶養内に収まるように働くことです。年収を106万円未満、もしくは130万円未満に抑えることで、健康保険料や年金保険料の自己負担を回避できます。

特に、家庭の中で主な稼ぎ手がいる場合、保険料の支払いを避けることで手取りを最大化し、トータルの家計負担を抑えられます。ただし、労働時間や収入の上限を常に意識して調整する必要があり、働きたいのに働けないというもどかしさを感じる点には注意が必要です。

扶養控除の要件や控除額については、以下の記事で解説しています。扶養に入っている人や、入る予定のある人は、ぜひあわせてご覧ください。

関連記事:【税理士監修】扶養控除が受けられる収入額とは?年収103万円・130万円を意識すべき理由やポイントを解説

制限を気にせずフルに働いて稼ぐ

保障の充実度や将来への資産形成を考慮すると、106万円の壁を気にせず、しっかり働いて年収を大きく上げる選択も有効です。例えば、年収150万円〜200万円以上を目指せる場合、社会保険料の負担はあるものの、それを差し引いても手取りが増える可能性があります。

更に、厚生年金に加入することで将来の年金受給額も増えるため、長期的に見れば大きなメリットになるでしょう。健康保険の給付も手厚くなり、病気・ケガ・出産などへの備えにもなります。

「少しの損を避けるために収入を抑える」のではなく「しっかり稼ぐことで得をする」という視点に切り替えることが、収入の最適化につながります。

家族でバランスよく扶養と収入を調整する

損をしない働き方を考えるうえで重要なのが、世帯全体の収入と保険制度のバランスを見ながら調整することです。例えば、配偶者の扶養に入りながらパートで働き、もう一方がフルタイムで保険料を負担することで、家族全体としての手取りや保障を最適化しやすくなります。

扶養に入る人と外れる人を入れ替えたり、子育てや介護の負担を分担しながら柔軟に働き方を調整することで、家計の安定を図ることも可能です。個人単位ではなく、家族全体での視点を持つことで、制度の壁に振り回されず、より賢く収入と働き方をコントロールできるでしょう。

106万円の壁がなくなるのはいつから?

「106万円の壁」における賃金要件は、2026年10月に撤廃される予定です。これにより、年収106万円以上という社会保険加入の条件はなくなりますが、加入対象となる条件は引き続き継続されます。

また、現在は従業員数が51人以上の企業が対象ですが、2027年からはこの企業規模の要件も段階的に緩和され、最終的にはすべての企業が対象となる見込みです。

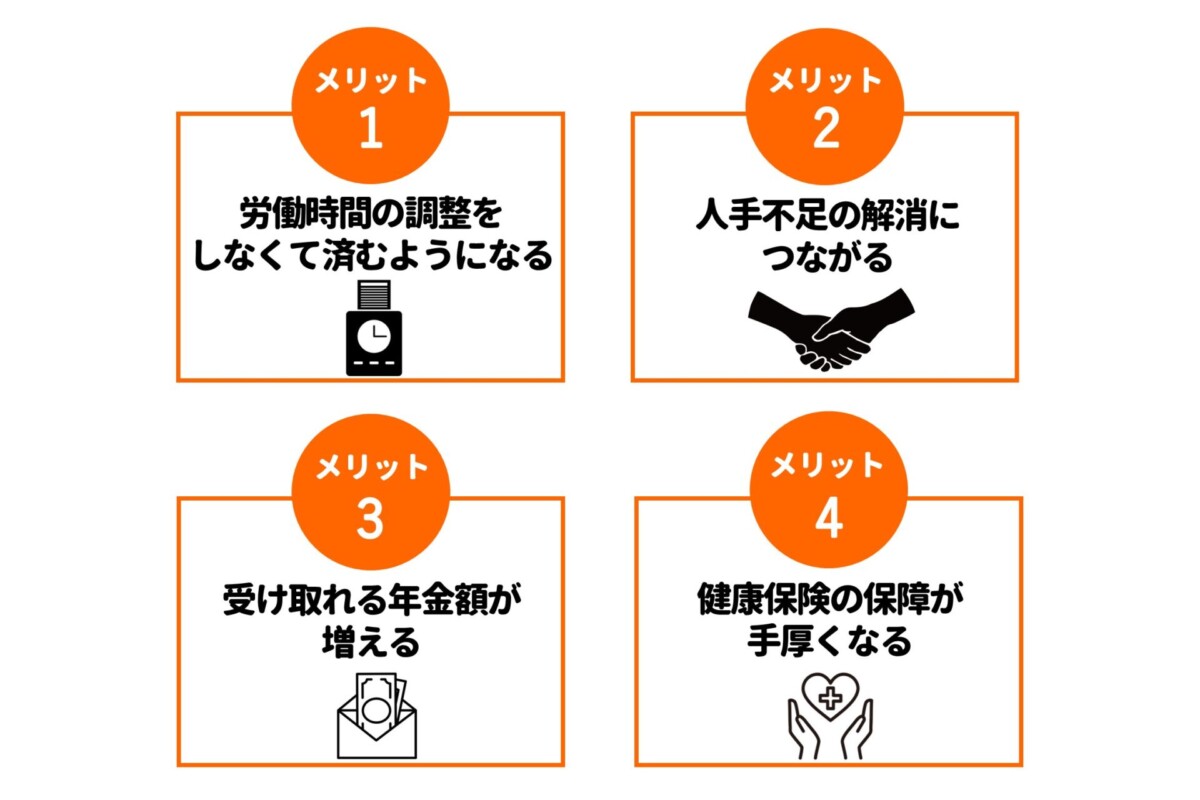

106万円の壁撤廃のメリット

106万円の壁が撤廃されると、以下4つのようなメリットがあります。

労働時間の調整をしなくて済むようになる

壁が撤廃されることで、労働時間の調整が不要になります。これまで多くのパート・アルバイト労働者は、社会保険への加入による手取りの減少を避けるため、年収が106万円を超えないようにシフトを減らして労働時間を調整してきました。

壁の撤廃によって働きたい時間だけしっかり働けるようになるため、労働意欲や生産性の向上にもつながるでしょう。

バイトの労働時間について詳しく知りたい方は、ぜひ以下の記事もあわせてご確認ください。

関連記事:高校生はバイトで何時まで働ける?労働時間のルールと注意点を解説【専門家監修】

人手不足の解消につながる

壁の撤廃により、より多くの人が制限なく働けるようになるため、労働時間の確保がしやすくなり、結果として人手不足の解消にもつながります。

これまでは106万円の壁があったことで、多くのパート従業員が勤務時間を抑える選択をしていました。その結果、慢性的な人手不足が生じることもありましたが、人手に余裕が出ることで従業員自身も休みを取りやすくなり、ゆとりを持った働き方ができるようになるでしょう。

受け取れる年金額が増える

106万円の壁を越えて厚生年金に加入すると、将来受け取れる年金額が増えるというメリットもあります。

これまで扶養の範囲内で働いていた人は、国民年金のみで老後資金が心配されていました。しかし、厚生年金に加入することで、基礎年金に加えて報酬比例部分も加算され、将来的な安心感が高まるメリットがあります。

健康保険の保障が手厚くなる

扶養に入っている場合と異なり、自分自身で健康保険に加入することで、傷病手当金や出産手当金といった給付が受けられるようになるのも大きなメリットです。

健康保険の補償が手厚くなることで、病気・ケガ・出産時など、万が一の際の経済的なサポートが強化されます。労働者自身にとって、安心感のある制度になると言えます。

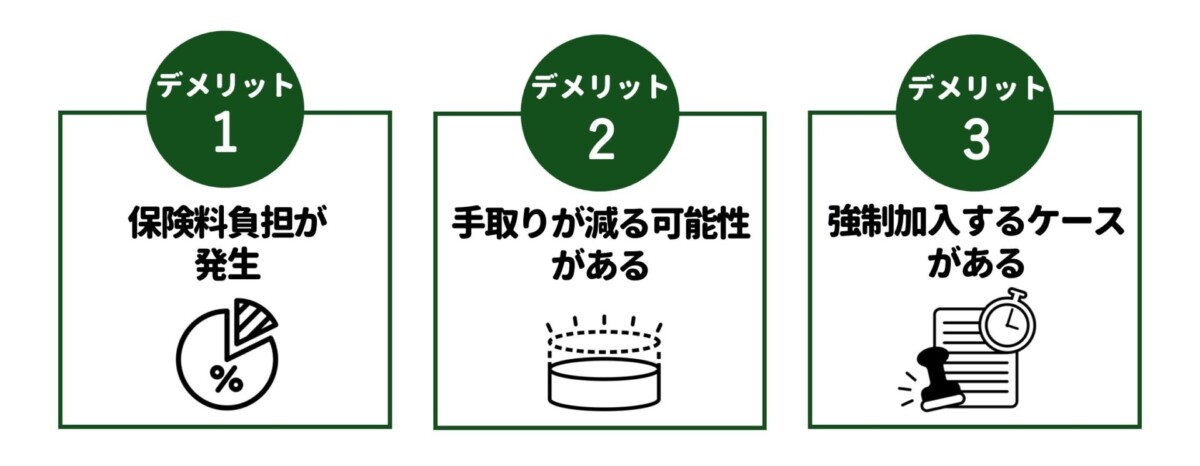

106万円の壁撤廃のデメリット

106万円の壁が撤廃されることによって生じるデメリットは、主に以下の3つです。

保険料負担が発生する

106万円の壁が撤廃されると、一定の条件を満たすパートやアルバイトなども社会保険への加入が義務付けられ、保険料の自己負担が発生します。

これまで扶養に入って保険料を支払っていなかった人にとっては、新たな固定費が発生することとなり、家計への影響が避けられません。特に、年収が増えていない段階での加入は「働いているのに手取りが減った」と感じる要因となるでしょう。

手取りが減る可能性がある

年収106万円を少し上回る程度の働き方をしている場合、社会保険料の天引きにより手取りが減少する可能性があります。

例えば、年収が10万円増えたとしても、そこから保険料が差し引かれることで、最終的な手取りが増えないケースもあります。そのため、働く時間を増やしても「思ったより稼げない」と感じることがある点には注意が必要です。

以下の記事では、支払い義務のある税金や、手取り額の目安について解説しています。ご自身の想定年収に対する手取りの目安をチェックしてみてください。

関連記事:【比較】正社員とフリーターの手取りの差はどのくらい?違いを知って自分らしい働き方を学ぼう

働く意思に反して強制加入するケースがある

106万円の壁撤廃により、社会保険の加入対象が拡大すると、希望していない人も強制的に保険に加入しなければならないケースが出てきます。

例えば、子育てや介護といった家庭の事情で短時間勤務を希望していた人が、加入条件に該当した場合、保険料を負担しなければなりません。「扶養内で働きたい」「必要最低限だけ働きたい」と考えている人にとっては、意図しない負担や不利益が生じる可能性があります。

働き方の多様性を重視する現代においては、制度の柔軟な運用や本人の意志を尊重する仕組みづくりが求められるでしょう。

106万円の壁に関するよくある質問

最後に、106万円の壁に関するよくある質問を2つ紹介します。

Q. 106万円の壁において週20時間未満の場合はどうなる?

社会保険(健康保険・厚生年金)の適用条件には「週の所定労働時間が20時間以上であること」が含まれています。そのため、契約上の所定労働時間が週20時間未満であれば、年収が106万円を超えた場合でも社会保険への加入義務は基本的に発生しません。

ただし、実際の労働が週20時間を超える状況が続いている場合、勤務先の就業規則や雇用契約をもとにして「対象者」と見なされ、社会保険の加入義務が発生する可能性があります。

週20時間のボーダーラインについては、以下の記事で解説しているので、あわせてご確認ください。

関連記事:パートは週20時間が重要ライン!社会保険加入の条件と影響は?

Q. 106万円の壁の計算に交通費は含まれる?

106万円の壁の計算において、交通費は含まれません。判断基準となる月収88,000円には、基本給や各種手当は含まれますが、交通費・残業手当・賞与などは対象外です。

そのため、例え交通費を含めて月収が88,000円を超えていても、社会保険の加入義務には直結しない点を理解しておきましょう。

106万円の壁の対象条件を把握して損しない働き方を目指そう

106万円の壁は、社会保険に加入するための重要な基準です。年収が106万円を超えると、健康保険や厚生年金への加入が求められ、保険料の支払いが発生します。

自分の働き方に合った収入調整を行い、社会保険加入のメリットとデメリットを理解することで、損を避ける働き方が可能になります。収入のバランスを考え、無理なく最適な働き方を選ぶことで、将来にわたって安定した生活を築けるようにしましょう。

年収の調整がしやすいパートやアルバイトを探すなら、条件検索が可能なマイナビバイトがおすすめです。 案件豊富なマイナビバイトで、最適な働き方ができるパート・アルバイトを探してみましょう。